辛辛苦苦工作30年,每一个人都期盼能够老有所养,在退休后过上一个幸福的晚年生活。随着生活水平的提高,老年人养老的成本也大大提高,理财专家认为一个人退后收入要达到退休前收入的80%才能保障生活水平不下降。在中国许多人退休后是单纯依赖退休金生活,而退休金一般占退休前收入的60%,高收入者的退休金可能只占退休前收入的三分之一。通常,美国公务员工作20~40年退休,退休后其退休金依据工作年限可相当于在职收入的45%至70%, 但一般规定不能超过在职收入的80%。

美国人养老四大资金来源

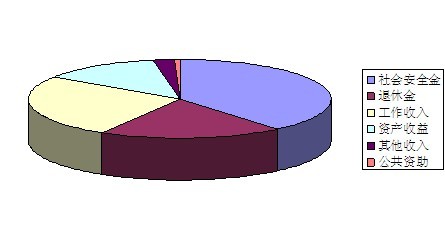

退休金并不是美国人养老的唯一经济来源,1975年美国65岁以上退休人员每年平均领取的退休金只占其退休后收入的18.8%,2008年上升到22.9%, 但还不到退休前收入的四分之一。根据美国国会有关美国65岁以上人员收入状况报告,美国人老年人晚年生活的收入来源主要是来自四大方面,即社会安全金、金融房地产等收益、退休金、工作收入。2008年,在65岁以上人群中,平均算起来他们的收入有39%来自社会安全金(Social Security),19.5%来自于退休金(Pensions),12.8%来自金融房地产等财产性收益(Asset Income),26%来自延后退休继续工作的收入(Earnings),2.1%来自其他收入(Other Income),0.6%来自公共资助(Public Assistance)。

65岁以上人群主要养老资金来源(2008年)(来源:理财周刊)

从图表和统计数据可以清楚地看到,美国人养老主要依赖三大退休体系,一是政府主导的社会保障体系,即领取社安金。二是退休金体系,美国并不是每一个工作的人都能在退休后领取到退休金,只有政府公务员和部分私人公司雇员可享受到这一退休福利。三是个人的财产收益,这主要看一个人在65岁以前如何来理财和投资。至于延后退休继续工作,这不能算作是退休,这只能说是老年人为避免晚年生活水平下降而采取的补救措施当然延后退休继续工作会让老年人养老有了更多的资金来源,这种收入方式目前在美国人中还很流行。

社安金是中低收入家庭主要养老钱

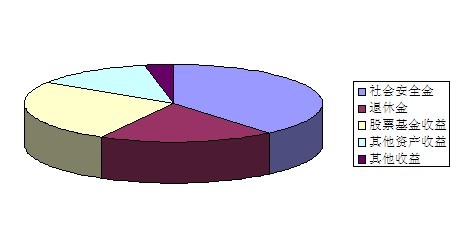

如果到了65岁不再工作,美国退休人员的养老金来源会发生很大变化。根据美国社安局的统计,美国人退休后的养老资金占首位的是社会安全金,约占养老金的39%。退休金约占养老金的19%。个人股票、基金收益约占养老金的26%。其他资产的收益约占养老金的13%,其他收益约占养老金的3%。

老人退休后养老资金主要来源(来源:理财周刊)

美国的社会安全金体系(中国多翻译为社会保障体系)是联邦政府主导的民众社会保障体系,而不仅仅是退休体系。因为该体系除了为民众提供退休后的收入外,还为伤残人员、丧偶者、失去父母儿童提供福利,并为65岁以上老人提供政府资助的医疗保险。该体系建立于1935年,目前美国1亿5900万劳工人员中有94%的人加入这一社会保障体系。而每年领取社安金的人数有5000多万,美国四分之一的家庭成员领取社安金。美国65岁以上退休人员中85%领取社安金,每年领取社安金的中位金额数为12437美元,约占退休人员养老收入的39%。

社安金体系的资金不是由政府出钱,而是由雇主和雇员等额缴费累积而成,在薪水中按薪资税扣除,然后上缴联邦政府。年收入106800美元以下的人每年要向政府缴纳收入6.2%的社会安全金税,雇主每年也要按照雇员收入6.2%的比例缴纳社会安全金税,合计为雇员收入的12.4%。联邦政府收缴的社会安全金税85%投入信托基金,用于支付当前已经退休人员的社安金,15%用于支付伤残人员和家属的社安金

虽然社安金不被称作退休金,但美国退休人员中有七成的民众主要收入是来自社安金。根据美国国会的统计资料,在退休人员中,全部收入来自社安金的人数比例为26%,90%以上收入来自社安金的人数比例为40%,50%以上收入来自社安金的人数比例为71%。而在退休人员中,50%以下收入来自社安金的人数比例为仅29%,还有10%的人收入没有社安金,收入低于贫困线的人数比例为17%。着这些数据可以看出,社安金在美国65岁以上老人的退休生活中起到了重要的经济来源作用,如果没有社安金这一社会保障体系,美国老年人的生活状况将会受到极大的影响。

政府公务员退休金有保障

退休金是美国人养老的一个重要经济来源,政府公务员和大多数私营公司雇员都会享受退休金体系的福利。美国的退休金体系是确保政府公务员和私营公司雇员退休后能有较丰厚的待遇和退休生活。这一退休金体系通常有两种方式,一是确定领取型退休金计划(defined benefit plan),也就是按照工作人员退休前的年薪、工作时间等计算出退休金额度。二是确定缴费型退休金计划(defined contribution plan),这类退休金体系的主要特点是雇主和员工共同出资购买退休基金(主要体现在401k退休计划上),员工多年工作时间积累下的钱就成为退休金。这一体系对员工的退休待遇主要看公司的情况,各行业差异会很大。一些公立大学系统虽然也采用确定缴费型退休金计划,但雇员退休后按工作时间和工作年限加上退休计算点计算每月发放的退休金金额。

联邦公务员退休金福利主要是看工资的高低和工作时间的长短,在联邦雇员退休体系下,55岁工作30年、60岁工作20年、62岁工作5年的政府雇员退休时,他们退休金的计算标准基本上大同小异。工作30年在55岁退休时,政府公务员每年可领取的退休金为最高收入3年平均数再乘以工作年头。年薪为7.5万美元的公务员如果工作30后退休,他每年可领取的退休金计算公式为:75000 x 1.5% x 5 + 75000 x 1.75% x 5 + 75000 x 2% x 20 =42187美元,这相当于退休前工资的56%。

在美国军中服役的人退休后的待遇很优厚,他们的退休福利待遇要高于联邦政府文职人员,在军中服役达到20年即可退休,而领取退休金的计算比例也高于文职人员。在1980前入伍的人员,他们的退资金计算是按照最高年薪乘以2.5%再乘以服役年头。如果一名军职人员最高年薪8万美元,服役30年,他每年可领取的退休金为6万美元,相当于服役时年薪的60%。而在1980后服役的军职人员,如果服役超过30年,退休后每年的退休金将是在军中服役最高年薪的75%。

虽然美国公务员的退休金一般不会超过退休前收入的80%,但在一些部门尤其是执法部门的人员,常常会由于加班、特殊津贴等因素退休金甚至比退休前收入还多。美国媒体曾报道过新泽西州一个警局局长的退休金情况,他的年薪12万美元,在计算工作最高收入3年的平均年薪时,七加八加收入可以算到20万美元,这样他退休后每年的退休金可以拿到12.5万美元。

私人公司雇员退休金福利有好有坏

与政府公务员享受到的良好退休金福利相比,私人公司雇员退休后的退休金福利会因公司不同而有很大的差异。目前美国私人公司雇员只有50%能够享受到退休金的福利待遇。在美国私人公司中,有工会的行业受雇人员的退休金比无工会行业受雇人员要好得多也更有保障。参加工会的员工79%有退休金福利,未参加工会的员工只有44%有退休金福利。

根据美国国会2009年11月的报告,1975年,美国22%65岁以上老人每年可以领取到退休金,1993年上升到38%,2008年只有34.2%的老人能够领取到退休金。1975年,美国65岁以上老人领取的退休金占其收入的14%,1993年上升到22%,2008年则为19.5%。1975年,美国65岁以上老人领取的退休金平均为9641美元,2008年则为16079美元。美国人退休后为何能够领取退休金的人数比例这么低,这主要是美国大部分就业人员是在私营公司工作,而法律并不强制性要求私营公司必须为每一名雇员设立退休金福利。

美国私人公司最主要员工退休计划是401k计划,它的主要运作方式是公司雇主每年按员工年薪3%~5%投入员工个人的退休账户,员工每年可以在退休账户自行投入一定数额的资金,从几百到上万美元都可以(但有上限)。员工如果离开公司,这笔钱归员工个人所有,如果员工在一家公司工作到退休,他工作期间所积累下的这些钱就是他的退休金,到59岁半就可以从退休账户领取这笔钱。由于税务上的原因,这种退休金人们一般不会一次全部领出来,而是逐年领取以避免交税。雇主和员工投入到401k退休账户所有钱都不需要报税,只有到退休领取时才算收入需要申报所得税。2007年美国有6000万工作人员加入401K计划,加入这一计划的人大多将退休账户上的钱由专业理财人士管理,且多投资于股票和基金市场。在私人公司,一名员工退休后,公司将不再承担其退休金的支出,这样可以有效减少公司的人力资源成本。

在确定缴费型退休金计划中一个人所能拿到的退休金很大程度上取决于他的收入以及个人投放到退休基金中的金额多少,因为每一个人一年投入到401k退休计划中的钱不能超过14000多美元。下面我们看一下具体的例子,一名会计师在工作30年后退休,他30年的平均年薪是9万美元。他加入401k退休计划,雇主每年以其年薪3%的比例资金投入他退休计划,每年为2700美元,30年一共81000美元。这名会计师自己每年以其年薪5%的比例资金投入退休计划,每年为4500美元,30年一共135000美元。雇主和个人在30年间投入的退休计划资金为216000美元,这只是本金,30年中不断累积的退休资金投入股票或共同基金市场,按每年8%的收益率,到退休时401k退休计划中的资金将是一笔不小的数目。如果这名会计师每年投入到401k退休计划中的资金翻一倍,他的退休基金竟会增长的更快。

继续工作成为新选择

1968年,美国65岁以上老人没有退休而继续工作的人数比例为25.4%,工作收入也占总收入的31%。1980年,65岁以上老人继续工作的人数比例下降到16.6%,工作收入占总收入的比例也下降到15.9%。1990年,65岁以上老人继续工作的人数比例为16.3%,工作收入占总收入的比例为15.3%。2008年,65岁以上老人继续工作的人数比例大幅攀升,达到20.1%,工作收入占总收入的比例也上升到26%。造成65岁以上老人工作收入占总收入比例上升的原因有四个:一是工资上涨,二是老人被雇佣数量增多,三是老人受雇于全职工作数量增多,四是老人的资产收益下降。1968年,65岁以上老人继续工作的人其平均年薪是15991美元,2008年为36499美元。

财产收益比重下降

财产收益是美国老人养老收入来源的一个重要方面,财产收益包括利息、股息、租金和版税等。1968年,美国65岁以上的老人中36.1%的人有财产收益。1980年三分之二的老人有财产收益,这种情形一直维持到20世纪90年代末。2000年后美国老人拥有财产收益的人数大幅下降,到2008年仅有54%的老人每年会有财产收益。造成美国老人财产收益人数减少的原因是美国自2000年以后长期的低利率和股息回报率,造成财产收益率下降,老人们也逐渐放弃拥有这类财产。

1968年,美国65岁以上老年人的 财产收益占每年收入的18.2%,1990年更上升到24%,但到2008年下降到只有12.8%。1968年,美国老年人的财产收入平均为6605美元,1990年为7729美元,2008年则为6697美元。如果从中位数来看,老年人在财产收益上更是每况愈下。1968年,老年人财产收益中位金额是2243美元,1990年为2710美元,2008年则为1054美元。